- 2024.04.02

- 福岡の資金調達について

- 2024.01.16

- 個人事業主でもファクタリング利用は可能なのか?

- 2022.05.31

- ファクタリング初心者必見!ゼロから丸ごとファクタリングの全てをお伝え

- 2024.04.02

- 福岡の資金調達について

- 2024.01.16

- 個人事業主でもファクタリング利用は可能なのか?

- 2022.05.31

- ファクタリング初心者必見!ゼロから丸ごとファクタリングの全てをお伝え

オンライン完結型の即日ファクタリングは

福岡の富士桜フィナンシャル【公式】

売掛金を即日資金化し

会社のキャッシュフローを改善させるのが

ファクタリングサービスです。

分かりやすくご説明し、即日対応しています。

そして手数料が2%~9.8%、この安さが特徴!

他社にはないサービスも提供していますので

お気軽にお電話ください。

弊社の特徴

-

着金まで

最短5時間 -

手数料2~9.8%

-

50~5千万まで

対応 -

診療・介護・調剤

報酬債務対応

-

(受付9:30~18:30 / 土日祝定休)

-

-

資金調達でこんなお悩みございませんか?

金融機関での融資は、決算書に響くため避けたい。

保証人や担保がないため、融資が受けられない。

信用情報に問題があり、融資が受けられない。

取引先の入金が遅れて資金繰りに困っている。

急な売り上げ減少で一時的に資金が不足している。

個人事業主のため、融資を断られた。

赤字が続いて、税金が払えない。

他ファクタリングの会社に断られた。

-

- 当WEBサイトは個人情報保護のセキュリティを設置しております。安心してご連絡ください。

- 2024.04.02

- 福岡の資金調達について

- 2024.01.16

- 個人事業主でもファクタリング利用は可能なのか?

- 2022.05.31

- ファクタリング初心者必見!ゼロから丸ごとファクタリングの全てをお伝え

- 2024.04.02

- 福岡の資金調達について

- 2024.01.16

- 個人事業主でもファクタリング利用は可能なのか?

- 2022.05.31

- ファクタリング初心者必見!ゼロから丸ごとファクタリングの全てをお伝え

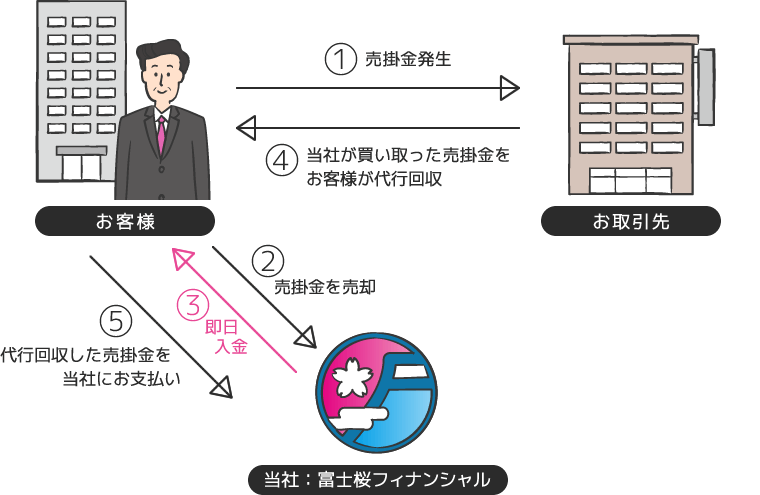

お客様がお持ちの売掛金を弊社が買い取ることで

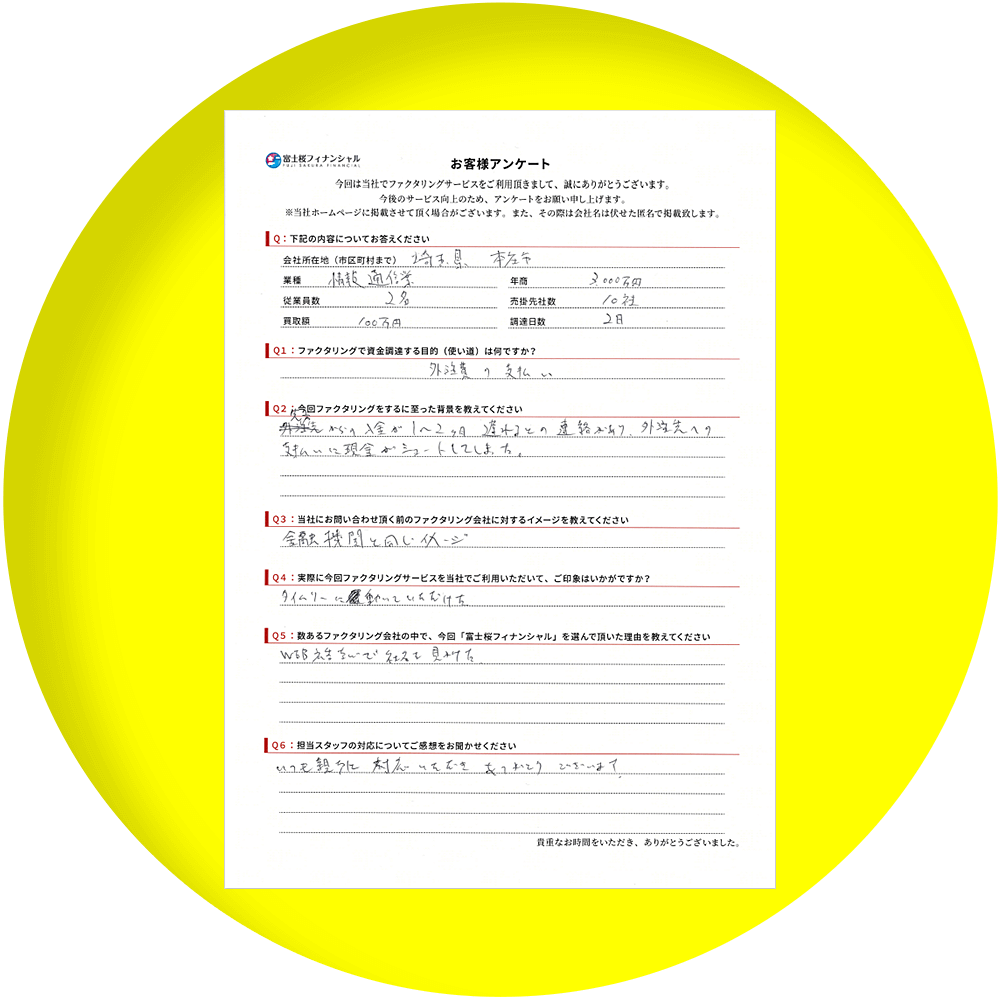

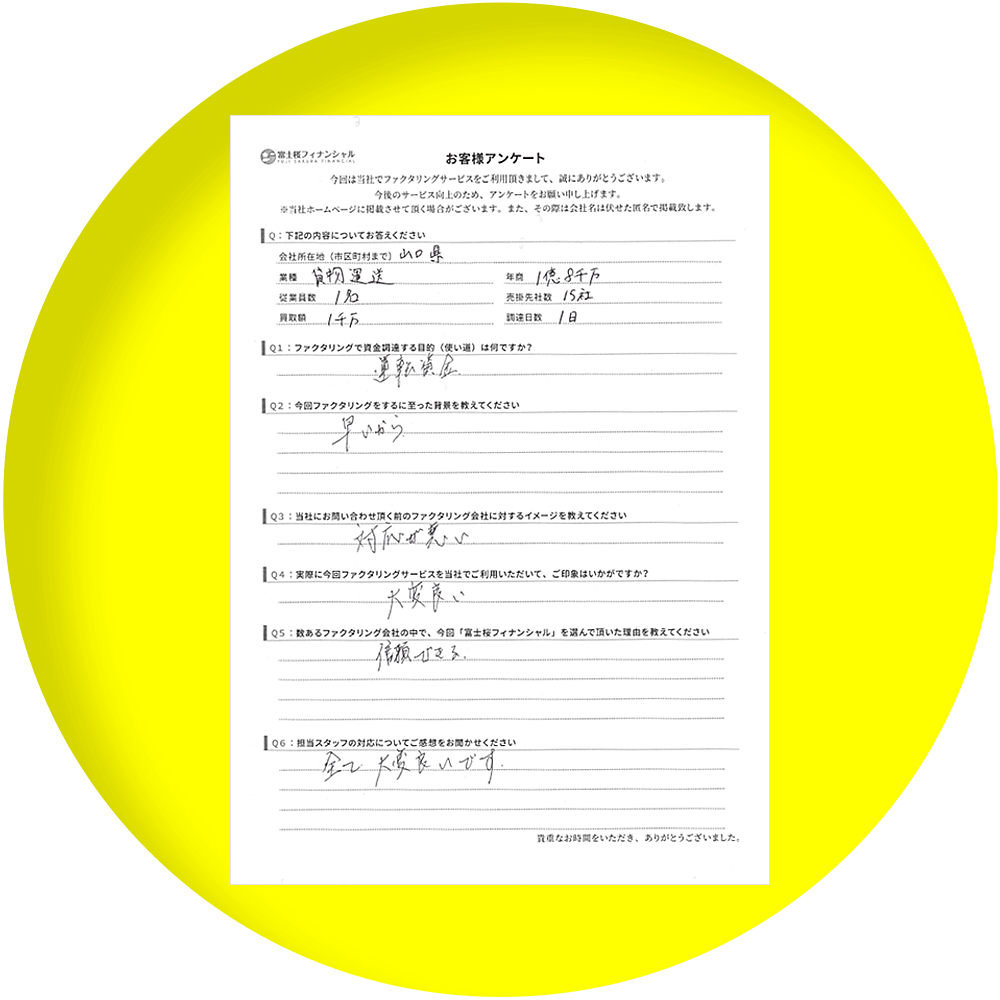

早期に資金化することが可能です。

当社とご利用事業者の2社でファクタリング契約を締結する方法です。

ご利用事業者様が有する債権先が介在しないため、周知されずに資金化できます。

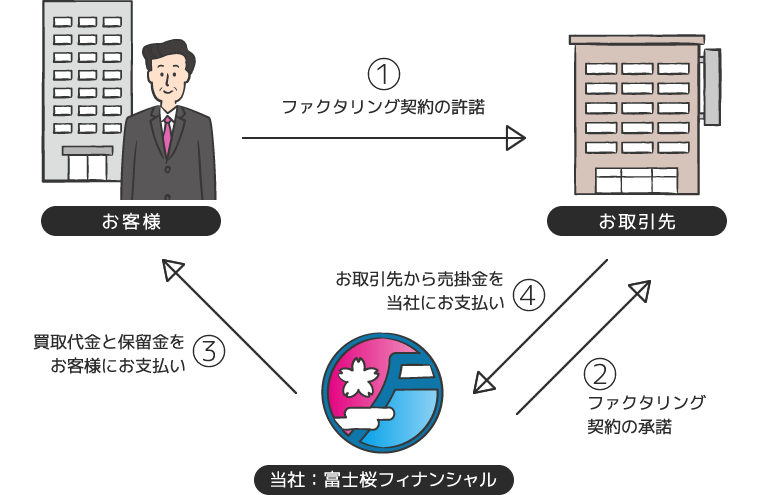

ご利用事業者様が有する売掛債権そのものを当社へ譲渡する方法です。

売掛先へ譲渡した旨を通知する必要があり、ご利用事業者様・当社・売掛先の3社が介在するため、「3社間ファクタリング」と呼ばれます。

-

お客様より問い合わせ

チャット・「10分無料診断」のメール又はお電話よりご連絡ください。

(受付9:30~18:30 / 土日祝定休)

-

弊社よりご連絡

無料相談内容を確認後、ご連絡させていただきます。

-

ファクタリング可能であれば審査資料送付

ファクタリング申込書をお送りさせていただきますのでご記入をお願いいたします。

-

お客様より審査書類提出

審査に必要な書類をご準備いただき、弊社へメールでお送りください。

| 基本 必要書類 |

|

|---|

-

審査

必要書類を確認後、審査させていただきます。

-

ご契約・実行

審査通過次第、すみやかにお振込いたします。

-

最短即日で

資金調達が可能小額(30万)から多額の売掛金、支払サイトも短いものから60日までの御社の売掛金を従来の入金日より前に買取りさせて頂き、早期に売掛金を現金化することが出来ます。

※12時までのお申し込みの場合

-

キャッシュフローの

改善に最適売掛金の早期支払いを受ける事で、キャッシュフローの改善が可能です。銀行融資の様に担保や保証人をご準備頂くこともありませんので、スピーディーに資金調達出来る点もファクタリングの強みと言えます。

-

融資にならない

借入金ではない当社のファクタリングは、ご融資(金銭消費貸借契約)ではなく、売掛金の買取契約(売買契約)に該当します。そのため、当社のファクタリングサービスをご利用いただいてもバランスシート上においては負債に分類されませんので、安心してご利用頂く事が可能です。

-

取引先が倒産しても

支払い義務が発生しない万がー、取引先事業者様(売掛先)が倒産してしまった場合でも、早期支払いした分のファクタリング代金のご請求は致しません。また、回収不能に陥った場合でも当社が回収のリスクを負担致します。

-

長期的に

利用できる買取り枠の範囲内であれば継続的に繰り返しご利用可能となっており、2回目以降は更にスムーズにご利用頂けます。

-

取引先に知られずに

資金調達ができる2社間ファクタリングの場合は取引先に知られることがないので、信用を失わずに売掛金の現金化ができます。

※2社間の場合

-

(受付9:30~18:30 / 土日祝定休)

-

-

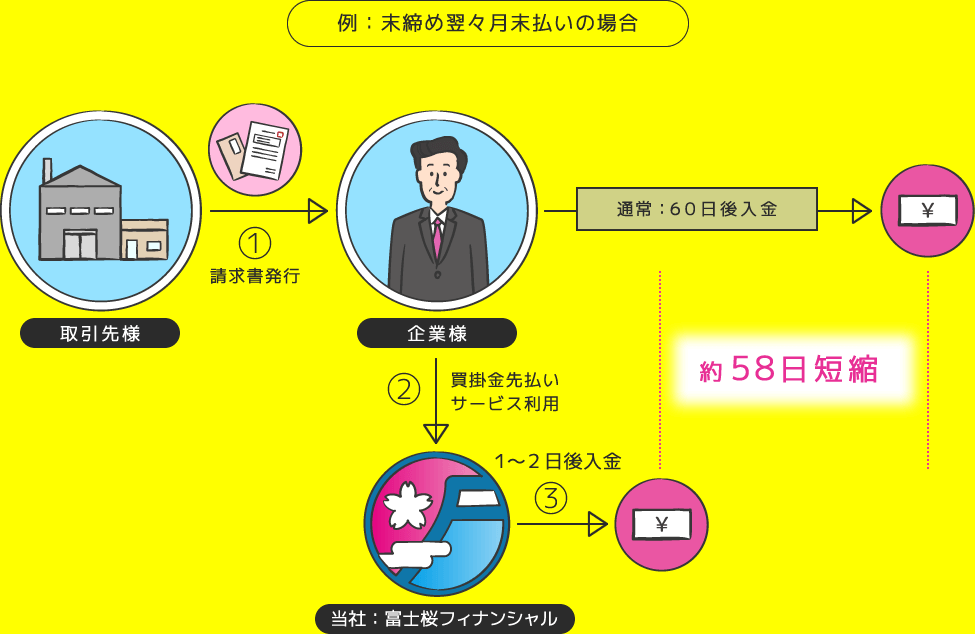

買掛金先払いサービス

買掛金先払いサービスとは、下請け会社や仕入先など

取引先を抱えている会社様向けのサービスです。

買掛金先払いサービスのメリット

-

通常、取引先様(下請け会社)への入金は平均30~60日後ですが、本サービスを利用すると、当社が取引先に通常よりも早く入金を行なうため、取引先様などへの資金援助に繋がります。

-

当社が間に入ることにより、取引先様(下請け会社)へ立替金として早期的に振込みをします。その後、御社から通常通り支払い期日に立て替えた金額を当社にお振込みいただくため、御社の支払いサイトを維持することができます。

-

プロジェクト(案件)ごとに使い分けができるので、必要なときに必要な分だけ支払いサイトを短縮することができます。取引先様(下請け会社)から要請があった場合のみ、本サービスを利用することもできます。

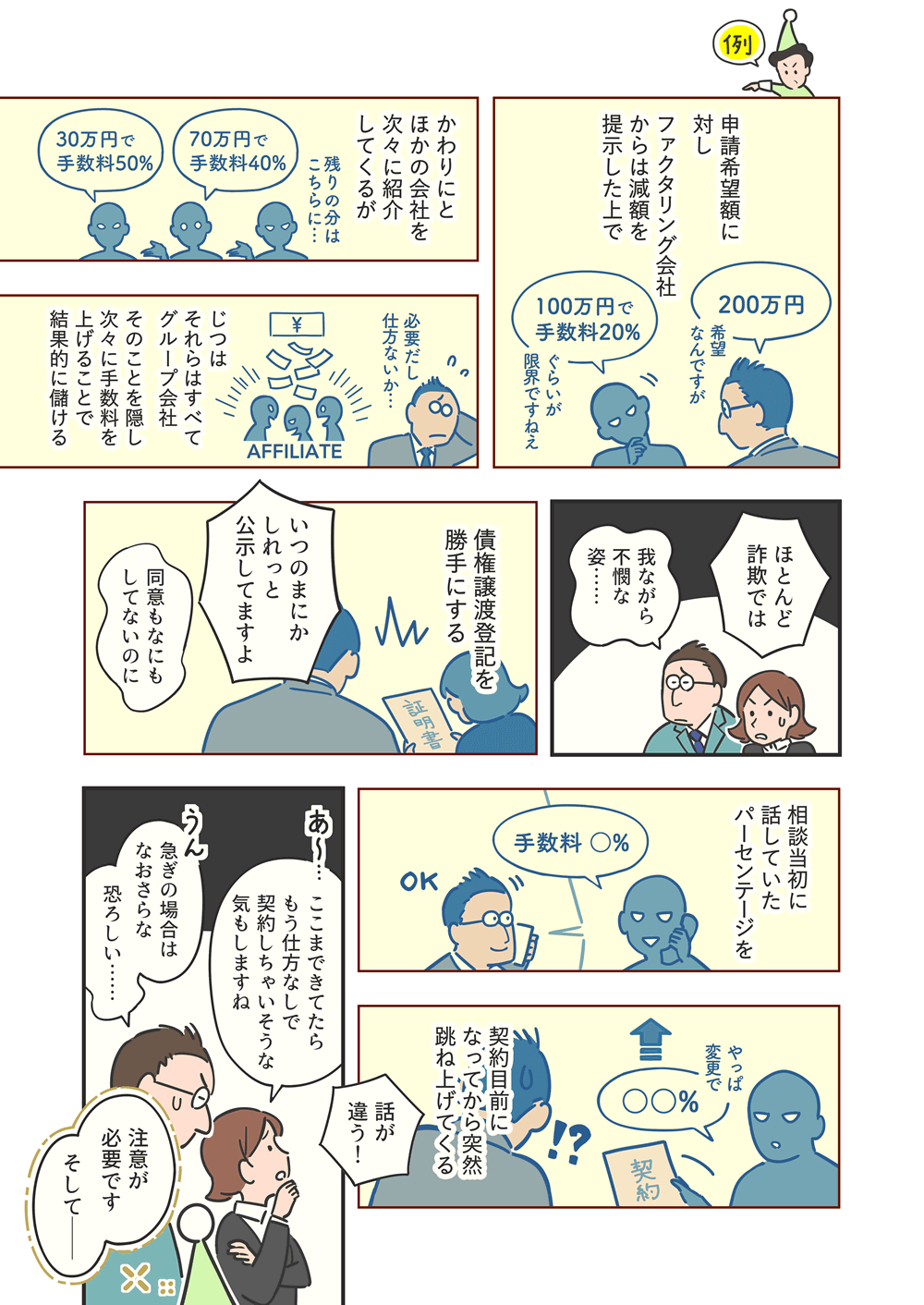

ファクタリング会社を選ぶ際には、いくつかの重要なポイントを考慮する必要があります。

これらのポイントを理解し、自社のニーズに最適なファクタリングサービスを選択することが、効率的な資金調達につながります。

ファクタリング会社の選び方と6つのポイント

-

審査のスピードと

手続きの簡便さオンラインファクタリングサービスでは、迅速な審査が可能で、必要書類の提出で申込みが完了します。

審査から契約、入金までのプロセスがスムーズかどうかを確認しましょう。 -

手数料の透明性

手数料はファクタリングサービスを利用する上で重要なコスト要因です。

一律の手数料率であること、隠れた費用がないことを確認し、コストパフォーマンスの高いサービスを選びましょう。 -

取引の安全性と

プライバシー取引先に通知せずにファクタリングが可能な二社間ファクタリングを提供しているか、

また、オンラインでの手続きが安全に行えるシステムが整っているかを確認しましょう。 -

利用できる

最低・最高金額特にフリーランスや個人事業主の場合、少額からファクタリングが可能かどうかも重要なポイントです。

自社の資金調達ニーズに合った金額範囲を提供しているかを確認しましょう。 -

サポート体制

審査状況によっては、電話でのヒアリングが必要になる場合もあります。

問題が発生した際に迅速かつ適切なサポートを受けられるかどうかも、サービス選定の重要なポイントです。 -

利用者の評判と

信頼性実際にサービスを利用した他の企業や個人事業主からのフィードバックや評価を参考にすることも有効です。

信頼できるファクタリング会社かどうかを確認しましょう。

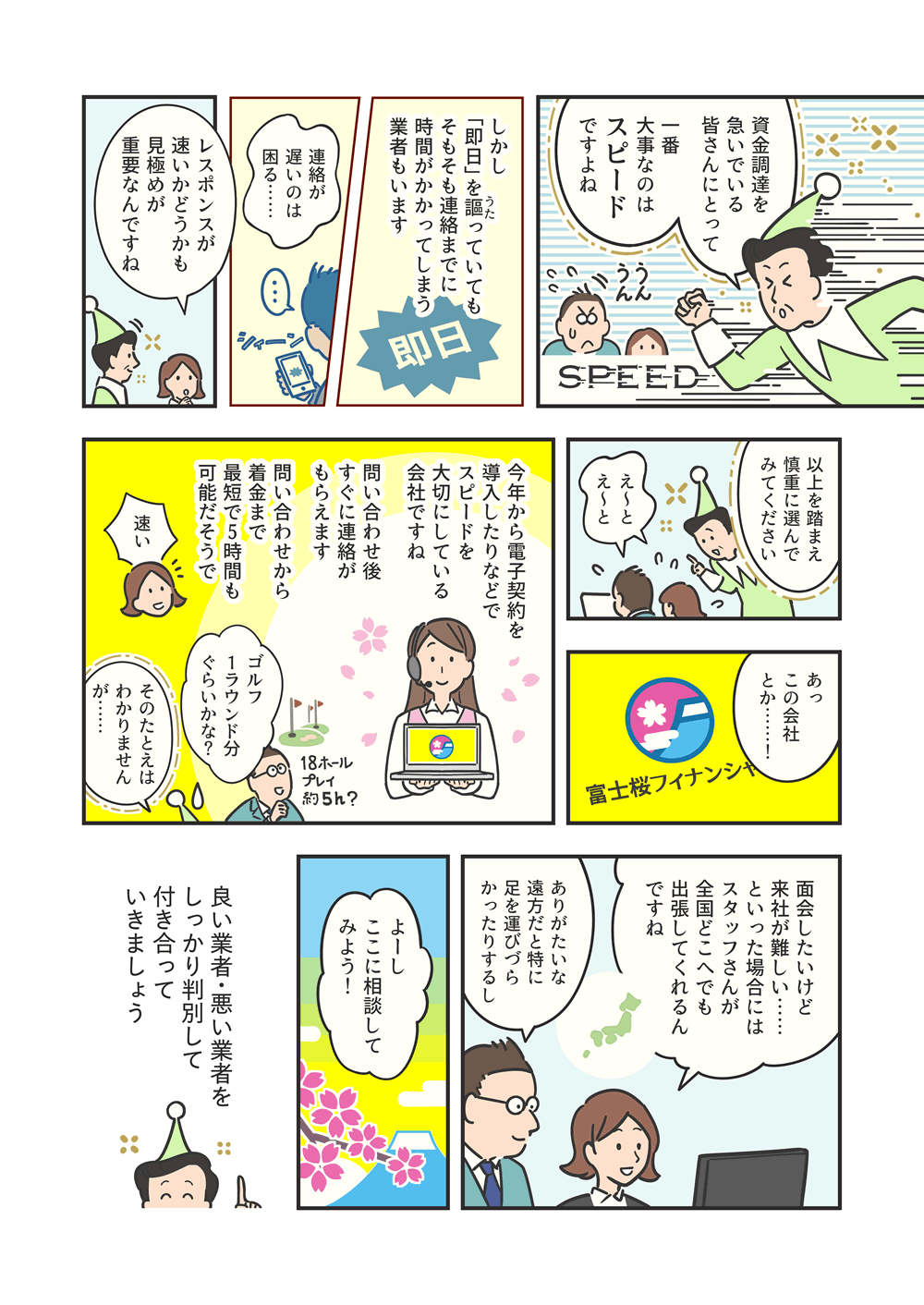

ファクタリングサービスを選ぶ際には、上記のポイントを踏まえ、自社の資金調達ニーズに最適なサービスを選択することが重要です。特にオンラインファクタリングの場合、手続きの簡便さやスピード感が大きなメリットとなりますが、手数料の透明性やサポート体制など、他の要素も総合的に検討する必要があります。

富士桜株式会社では、お客様に最適なファクタリングサービスを提供するため、業界の先進的なサービスと比較し、その優位性を明確にしています。ここでは、A社とB社のサービススペックを参考に、富士桜株式会社のサービスの特徴とメリットをご紹介します。

なぜ富士桜株式会社は選ばれるのか?

オンライン完結型ファクタリング

富士桜株式会社は、A社のようにオンライン完結型ファクタリングを採用しています。

スマートフォンやPCから簡単に申し込みが可能で、書類の郵送やFAXが不要です。

これにより、最短即日での資金調達が可能となり、COVID-19などの感染症リスクを避けながら安心・安全な資金調達を実現します。

スピードとコストのバランス

B社のサービスと同様に、富士桜株式会社も手続きの完全オンライン化により、効率化を図っています。

これにより、スピード面とコスト面の両方で業界トップクラスのサービスを提供しています。

手数料は業界最安値水準を目指し、買取可能額は最大で5,000万円、特定の条件下では1,000万円まで即日可能です。

| 富士桜株式会社 | A社 | B社 | |

|---|---|---|---|

| 対面有無 |

◎ 完全非対面 オンライン完結 |

△ 契約時に対面必須 | ○ 非対面だが書類郵送が必要 |

| 入金スピード | ◎ 最短即日 | ◎ 最短即日 | ○ 1-3営業日 |

| 買取手数料 | 2.0%~ | 3.0%~ | 5.0%~20% |

| 審査通過率 | ◎ 90%以上 | ○ 70%程度 | △ 30%程度 |

| 買取可能額 | 5,000万円 | 1億円(※100万円以下は不可) | 5,000万円(※個人事業主は不可) |

富士桜株式会社は、完全非対面でのオンライン完結型ファクタリングを提供しており、最短即日での資金調達が可能です。

また、業界最安値水準の買取手数料と高い審査通過率を誇り、最大5,000万円までの買取が可能です。

これにより、多くの企業や個人事業主から選ばれる理由となっています。

A社とB社と比較して、富士桜株式会社は手数料の低さ、審査通過率の高さ、そして非対面での手続きの簡便さにおいて優れています。

これらの特徴は、特に急な資金ニーズに対応する必要がある企業や、対面での手続きが難しい地方の企業にとって大きなメリットとなります。

{kind=link}

{kind=link}

- Q 01.赤字決算だったのですが、ファクタリングでの資金調達は可能でしょうか?

- A.はい。審査はございますが、信用情報に問題がある場合でも資金調達は可能です。

- Q 02.税金の滞納があっても資金調達は可能でしょうか?

- A.はい。滞納状況にもよりますのでまずはご連絡ください。

- Q 03.保証人は必要ですか?

- A.いいえ、必要ありません。

- Q 04.個人事業主ですが、利用できますか?

- A.はい、ご利用可能です。

- Q 05.資金調達できるまでの日数はどれくらいかかりますか?

- A.最短で即日可能です。(当日12時までのお申し込み)通常は約3日程度でご契約から資金調達完了が可能です。

- Q 06.資金調達可能額はどれくらいでしょうか?

- A.最大で請求書額の範囲内でご利用が可能です。

- Q 07.遠方なので来社できないのですが、資金調達は可能でしょうか?

- A.基本、来店は不要です。遠方の方や忙しくて来社が厳しい全国の会社様のために電子契約書を準備しております。

- Q 08.売掛金を買い取っていただくのに条件はありますか?

- A.原則、請求が確定し、請求後入金待ちの債権になります。

遅延、回収不能、もしくは虚偽の債権は対象外となります。

個人向け債権は対象外です。 - Q 09.ファクタリングは売掛先に知られることはありますか?

- A.2社間取引の場合ですと、売掛先に対して通知を留保することで知られずにお取引ができます。

- Q 10.ファクタリングでは債権譲渡登記は必要ですか?

- A.原則として2社間取引の場合は債権譲渡登記の留保も可能です。

お客様が望まないのであれば、登記は行いません。 - Q 11.売掛金を担保にした融資とファクタリングの違いは?

- A.売掛債権担保は、返済できない時に担保権を実行されますので、売掛先が倒産しても返済義務はありますが、ファクタリングは売掛金の買取ですので、お客様が返済する義務はありません。

- Q 12.ファクタリングと手形割り引きの違いは?

- A.手形割引きは、不渡りになった時に償還請求権、すなわち支払義務が発生しますが、ファクタリングには支払い義務が発生しません。

- Q 13.銀行もノンバンクも借入できませんが、ファクタリングは利用できますか?

- A.はい、ご利用可能です。

-

(受付9:30~18:30 / 土日祝定休)

-

-